受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜日・日曜日・祝祭日 |

|---|

今週のコラム第144号「退職金制度の見直しのポイント」(2024年8月13日号)

新型コロナウイルス感染症の影響により外来患者が減少し、病院経営が厳しくなる中、職員の高齢化が進み、退職金負担が重くのしかかっている病院も多いのではないでしょうか。

ただ、退職金を減らすことは、職員にとって不利益変更となり、一筋縄ではいきません。

そこで、今回は、退職金制度を見直すに当たって考えるべきポイントについて、ご説明いたします。

退職金制度の見直しのポイント

1⃣ 退職金制度の目的

まず、退職金制度を見直すに当たっては、退職金制度の目的をどのように考えるかによって、その見直す内容が左右されますので、この点を押さえていく必要があります。

○ 勤続期間の病院への貢献に報いるため(功労報償的要因)

→ 在任期間中の病院への功績が反映される算定基準を設定することが必要。

○ 職員の退職後の生活保障の一手段として(福利厚生的要因)

→ 勤続年数に重きを置いた算定基準を設定することが必要。

支払方法は年金払いが望ましい。

○ 職務遂行能力の高い職員を長期安定雇用するため (人材確保・有能職員の足止め策)

→ 定年退職金と定年前中途退職金の支給率に大きな格差を設けることが必要。

○ 他の法人に退職金制度があるから(消極的要因)

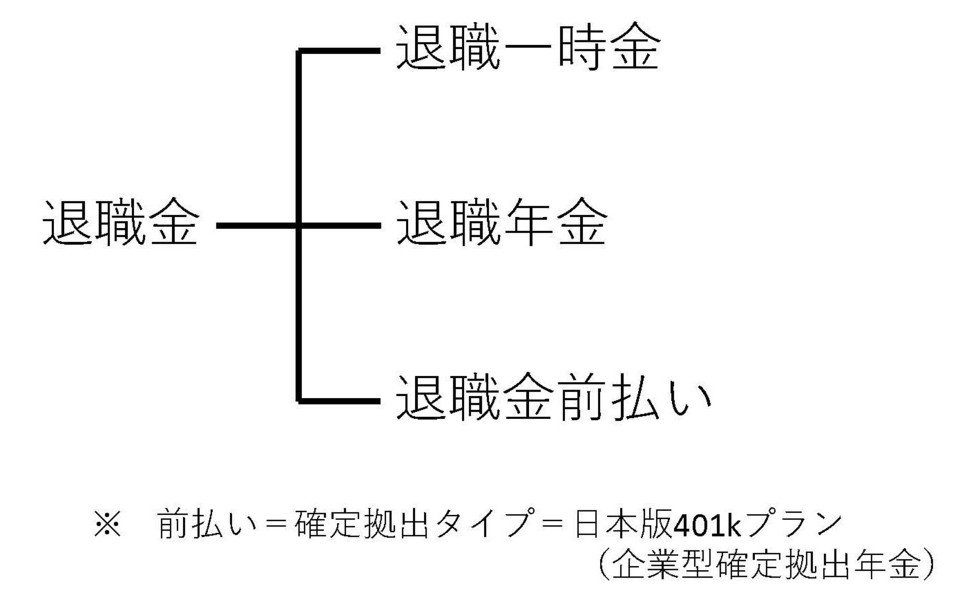

2⃣ 確定給付タイプ(給付建て)か、確定拠出タイプ(掛金建て)か

確定給付タイプと確定拠出タイプには、次のような特徴があります。病院の経営面からは、確定拠出タイプの方が好ましいと言えそうで、新しく退職金制度を設ける場合には確定拠出タイプをお勧めしますが、すでに確定給付タイプの退職金制度がある場合には、確定拠出タイプへの変更は、職員にとって不利益変更となりかねず、慎重に考える必要があります。

| 確定給付タイプ | 確定拠出タイプ |

| ・何らかの基準(勤続年数や退職時基本給、職能ポイントなど)によって、将来支払われる退職一時金や退職年金等の支給額、又はその計算方法が退職金規程の中に定められ、確定している。

・退職時又は退職時以降でないと、退職金債務は清算されない。

・退職金積立金の運用実績が当初の予定を下回れば積立不足が生じ、法人には通常の積立金以外に別途負担が発生する。

・景気の動向、運用環境などの経済的要因が法人の財務面に大きな影響を与える。 | ・何らかの基準(役職、職能等級、給与額等)により、毎月(又は毎年)法人が支払う拠出金、掛金、前払金、保険料等の額、又はその計算方法が退職金規程に定められているだけである。 職員が受け取る「退職一時金等」の額や計算方法は一切定められていない。

・企業は、毎月(又は毎年)「掛金等」を直接職員、又は何某かの積立制度(金融機関)に支払っていけば、退職金債務はその都度清算されていく。

・「掛金等」は、退職金規程に定められた計算方法により決まり、景気の動向、運用環境などの経済的要因に何ら影響を受けることはない。

・職員が退職後どれだけの金額を受け取るかは、本人又は積立制度における運用次第であり、原則として「掛金等」以外の負担が法人に発生することはない。 |

3⃣ 退職金の支払い方法

4⃣ 「退職一時金等」と「掛金等」の計算方法

〈主な「退職一時金等」の計算方法〉

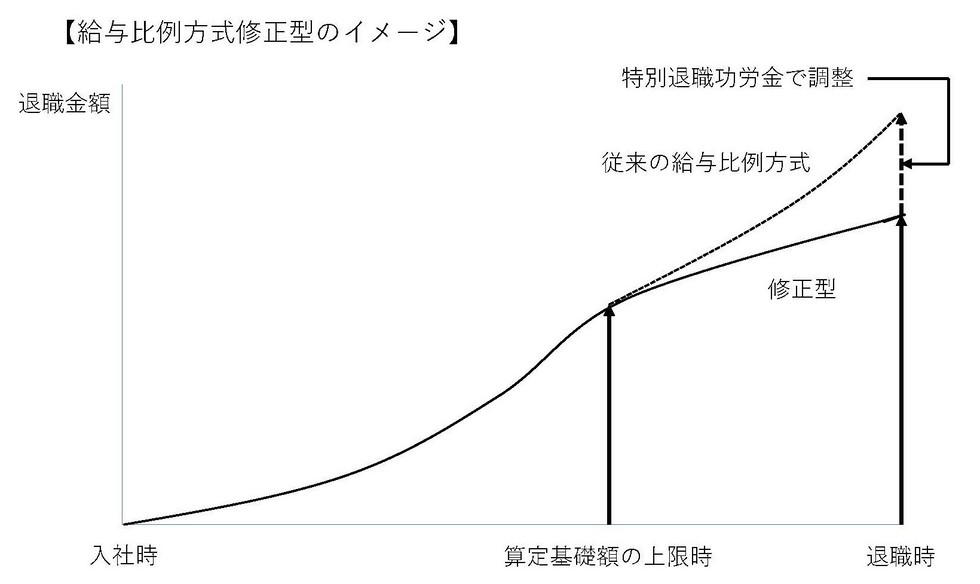

・給与比例方式

算定基礎額(退職時基本給)× 勤続年数別支給率 × 退職事由係数

・基本給+役職手当比例方式

算定基礎額 = 退職時基本給 ×(70%)+ 退職時役職手当 ×(80%)

・定額方式

勤続年数だけを基準として、退職一時金等の額を決定

・資格等級・役職ポイント方式

累積ポイント × ポイント単価(例えば、1,000円)×退職事由係数

※ 給与比例方式は、賃上げ幅によっては退職金が青天井になる危険性を含んでいます

ので、算定基礎額に上限を定める場合があります。これを「給与比例方式修正型」と

言います。

ただし、退職時まで病院に多大な貢献をし続け、それに見合う基本給を得ていた職員に

は、この方式ではその貢献度が反映されません。このような場合には、退職金規程に特別

退職功労金支給条項を作り、功労金の支給の有無や支給する際の金額で貢献度による差別

化を図る必要があります。

〈主な「掛金等」の計算方法〉

・基本給連動方式

基本給額の一定割合で、「掛金等」の額を決定

・勤続年数方式

勤続年数を例えば5年ごとに区切って、その区切った段階ごとに「掛金等」の額を

決定

・全員同額方式

勤続年数の長さによって初めて「掛金等」の累計に差が発生

・資格等級別・役職別金額確定方式

資格等級・役職ごとに、 「掛金等」の額を決定

5⃣ 支給水準

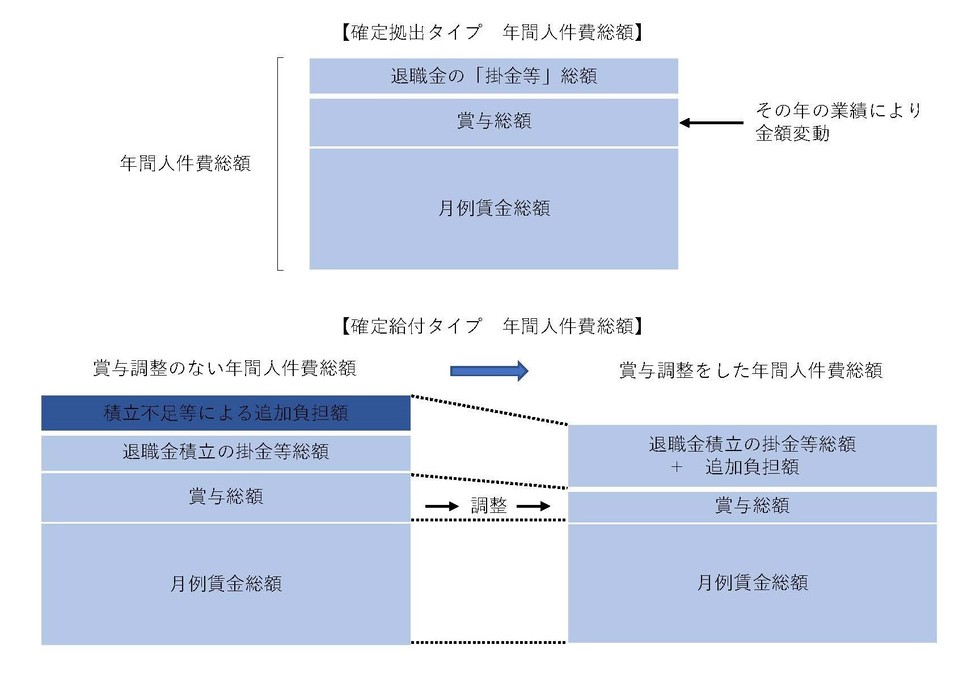

⑴「退職一時金等」又は「掛金等」の支給水準をどの程度に設定するかを考えるうえで、

重要なことは、年間人件費総額をどの程度に設定するかです。

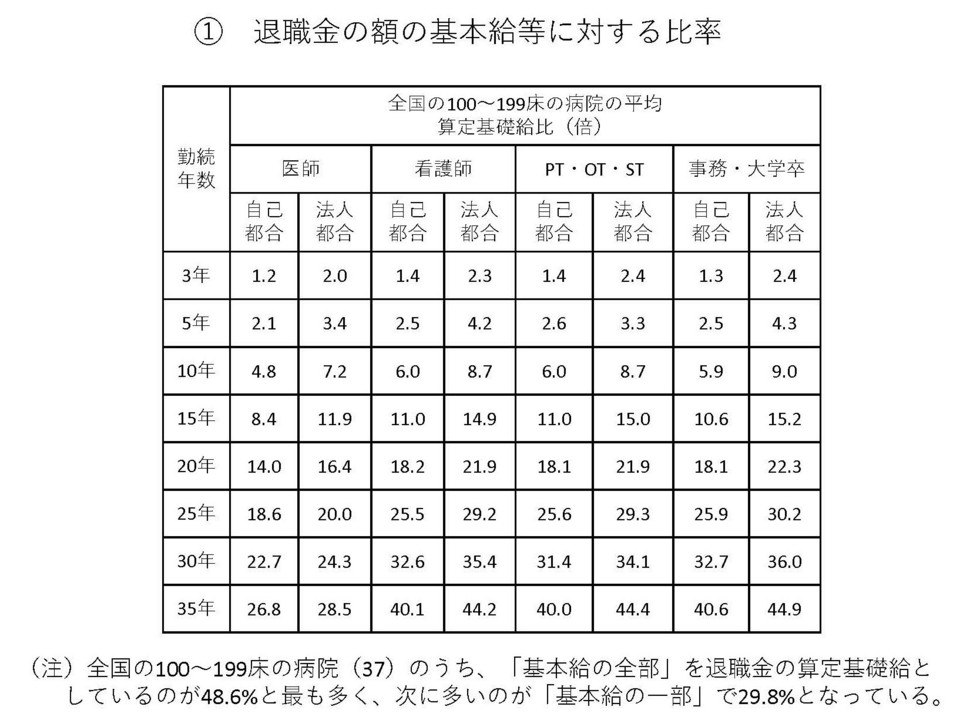

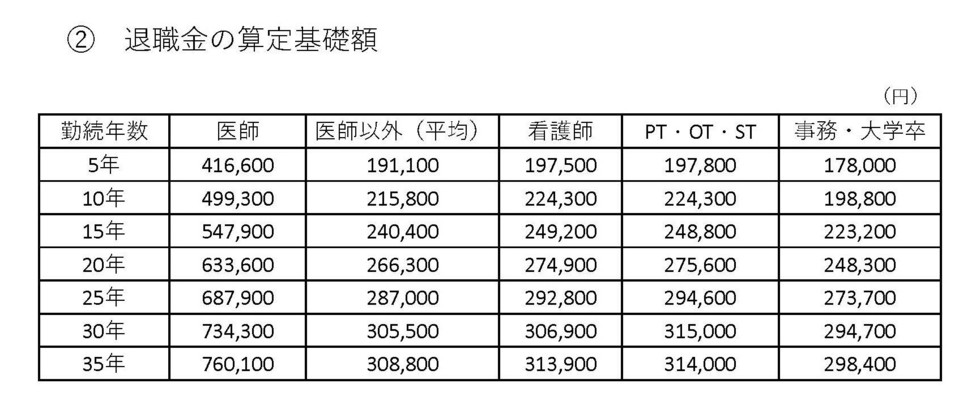

⑵「退職一時金等」の支給水準を考えるとき、全国データ(2015年版病院職種別モデル退職

金実態資料(医療経営情報研究所編)と比較して、妥当な水準を検討することができま

す。例えば、全国の100~199床の病院について、次のようなデータがあります。

⑶その他留意すべき事項

退職金制度の見直しに当たって、特に退職金の支給額を引き下げるという不利益変更となる

場合は、労使双方が納得性をもって制度見直しを進めることが重要です。そのため、次のよう

な点について、留意する必要があります。

① 制度見直し時点で、仮に職員が退職したとみなして計算された退職金額は、現行の退職

金規程により病院が職員の退職時に支払いを約束しているものなので、みなし既得権とし

て、各職員に保障する必要があります。

② 今後、例えば5年以内に定年を迎える職員については、すでに退職金額が今後の生活設

計において重要な位置づけとなっていると見込まれますので、経過措置として、現行の退

職金規程をそのまま適用します。

③ できる限り不利益変更となることを避けるため、例えば、退職金制度の見直しと併せ

て、定年年齢の引き上げを検討することも考えられます。

④ 退職金制度の見直しによる影響は、20~30年後に具体化することになりますので、職員

の口頭による合意は不確かなものとして労使紛争のリスクがあります。したがって、全職

員から文書による合意を得ておくことをお勧めいたします。

【参考文献】「改訂4版 退職金規程と積立制度(三宅直著、経営書院)」

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

(個人の方からのお問い合わせ、および営業の電話・メールは、固くお断りいたします。)

無理な営業活動はいたしませんので、ご安心ください。

受付時間:9:00~18:00

定休日:土曜日・日曜日・祝祭日

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

無理な営業はいたしませんので、ご安心ください。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝祭日

アクセス

〒330-0061

埼玉県さいたま市浦和区常盤3-14-19常盤壱番館204号室

Menu

- 当事務所の特徴

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

無理な営業はいたしませんので、ご安心ください。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝祭日

アクセス

〒330-0061

埼玉県さいたま市浦和区常盤3-14-19常盤壱番館204号室