受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜日・日曜日・祝祭日 |

|---|

今週のコラム第136号「定年の引き上げに当たって注意しなければならないこと」(2024年6月4日号)

2020年から2040年にかけて、15歳から64歳までの生産年齢人口は全国で約1,300万人(東京都の人口とほぼ同じ)減少するものと見込まれます。その中で、医療従事者を確保するためには、高齢者にも活躍していただくことが不可欠であり、各医療機関での定年の引き上げが、待ったなしの課題です。

ただし、定年を引き上げるためには、人件費の増加、役職定年制など、考えるべき点がいくつかあります。

今回は、定年の引き上げに当たって注意しなければならないことについて、ご説明します。

定年の引き上げに当たって注意しなければならないこと

1.定年の引き上げの必要性

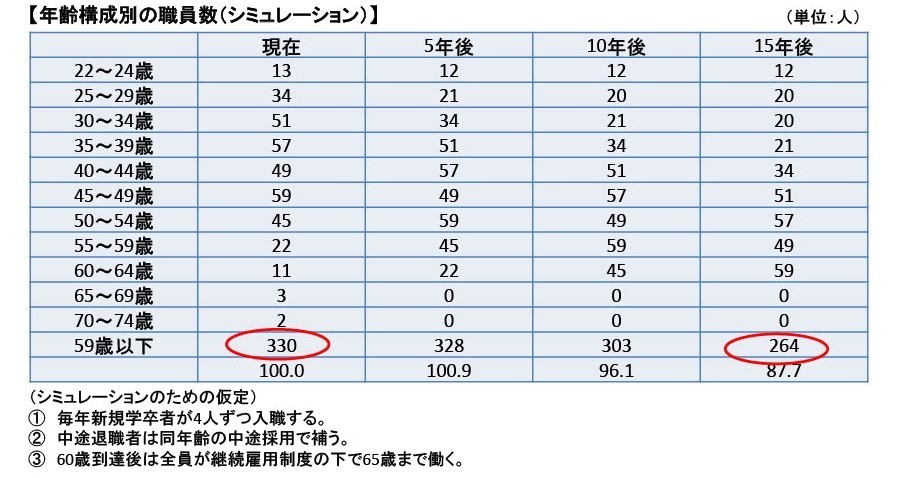

⑴定年の引き上げを検討するに当たって、まず、各医療機関における年齢構成別職員数について、60歳定年制を維持した場合、22歳から59歳までのいわゆる「現役世代」の職員数が、今後、どのように推移するのか、確認しておく必要があります。

次の表は、ある法人の5年後から15年後までのシミュレーションですが、今後15年のうちに、現役世代の職員数が330人から264人へと66人(20.0%)減少することが確認されました。

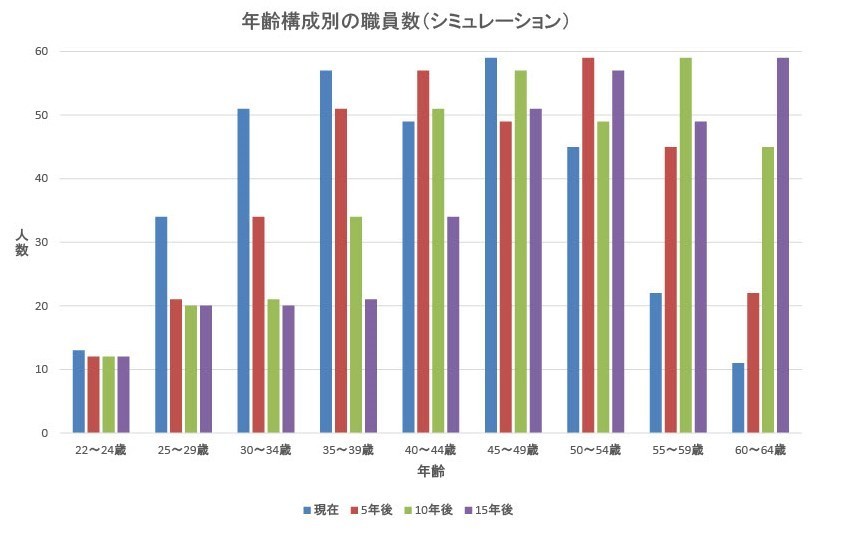

また、次のグラフにより、現在は30代後半と40代後半に職員のコブ(最頻値)がありますが、経年によりコブが後ろにずれていくことも確認できます。

問題は、この現役職員の減少をどのようにして補うかです。

シミュレーションでは、職員が60歳定年後も継続雇用制度の下で65歳まで働き続けると仮定しました。このため、数だけに着目すると、実際にはそれほど急に人員は減らないことになります。

しかし、継続雇用制度の場合、あくまで第一線を退き、給与も減額された有期雇用の職員です。定年前と同じモチベーションを維持し、同等レベルの貢献をしてくれることを求めるのは困難でしょう。

人員減への別の対処方法として、新卒採用や中途採用を拡大することも考えられます。

しかし、定年で抜けていく職員は各医療機関特有のスキルに熟達したベテラン職員であることを考慮すると、経験が浅い採用者で完全に補完することは難しいのではないでしょうか。

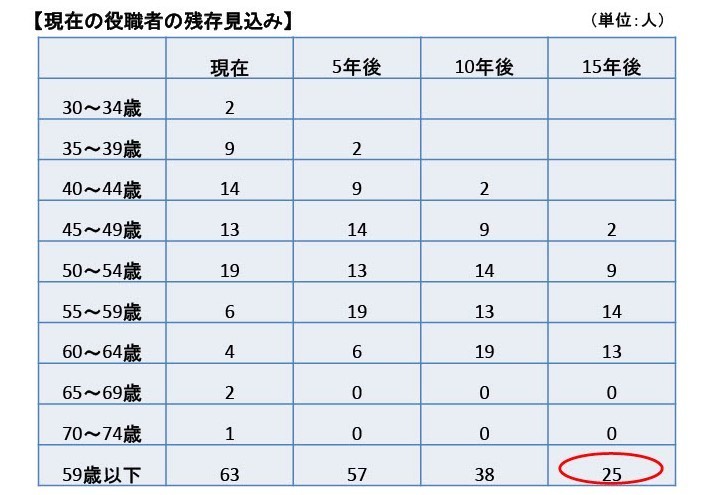

⑵上記の法人を牽引する役職者がこの先どの程度定年でこの法人を去っていくかを予測したものが下の表です。

この法人における役職者の多くが40~50代ですが、現在の59歳以下の役職者63人のうち、15年後も現役にとどまるのは25人です。

今後、後継者となる中堅職員が十分育っていない場合、この法人は司令塔不在の状況に陥ってしまうリスクがあります。

定年後再雇用者を引き続き役職者に任用することも可能ですが、継続雇用制度(有期雇用職員)という枠組みではおのずと限界があります。

⑶以上のことから、将来の職員数の減少や職員構成は、各医療機関の経営にとって大きなインパクトを与えるものと考えられます。

今後の少子高齢化の進展により生産年齢人口が減少し、特に医療業界において人材確保が困難になることを踏まえると、やはり定年の引上げを検討すべきではないかと考えられます。

2.賃金カーブの検討

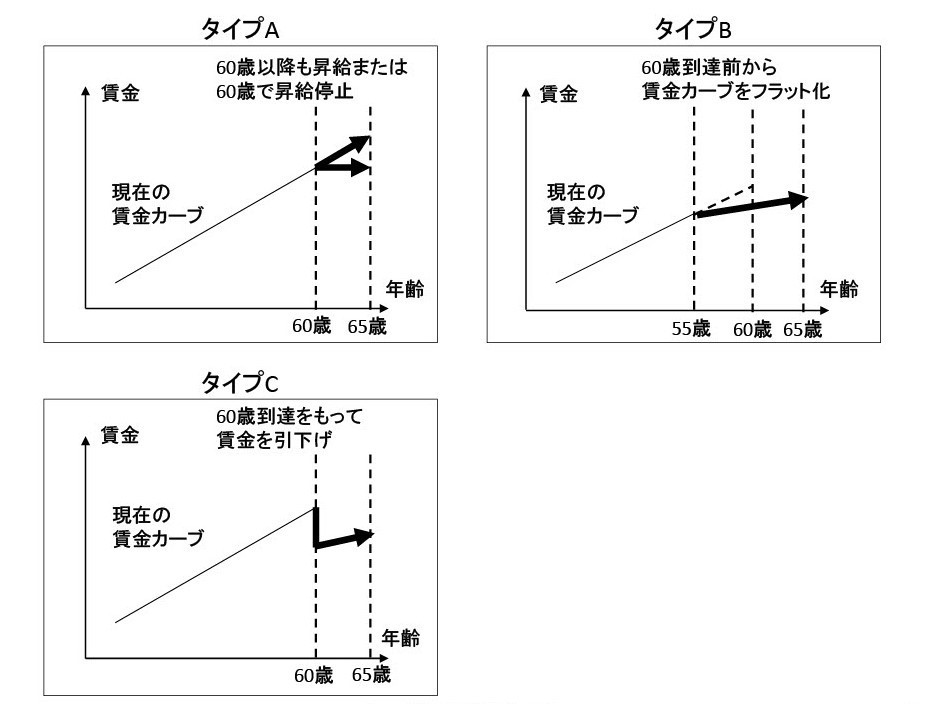

⑴定年を引き上げる場合、人件費コストに十分配慮しつつ、職員のモチベーション維持も考慮し、合理的な賃金カーブを設定する必要があります。

| 賃金カーブ | メリット | デメリット | 分類 | |

| 維持 | シニア人材の本格活用と モチベーション喚起 | 人件費コストの増大 | タイプA | |

| 引き下げ | 60歳到達 前から | 年功的な賃金カーブの 緩和と人件費コストの 適正化 | 60歳到達前の職員の モチベーションダウン | タイプB |

| 60歳到達 後に | 人件費コストの適正化 | 制度設計によっては 継続雇用制度とあまり 変わらなくなる恐れ | タイプC | |

3.勤務条件の検討

⑴退職給付制度の点検

〇定年を引き上げた60歳から65歳までの期間を退職給付積上げの対象期間とするか。

〇退職金の支給時期を従来どおり60歳とするか、新しい定年の65歳とするか。

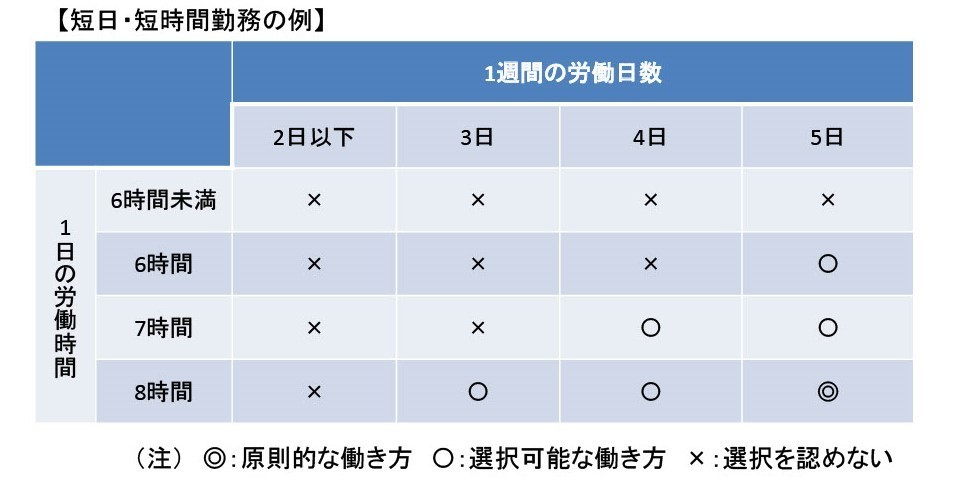

⑵短日・短時間勤務など柔軟な働き方の導入是非

〇60歳以降もあくまでフルタイム勤務を前提としつつ、本人が希望し、かつ、実際にそのような勤務形態が可能な職務についてのみ、パートタイム勤務を認めるかどうか。

⑶人事評価制度の適用

定年を引き上げる場合には、60歳到達以前と同じ人事評価制度の仕組みにすることが基本です。

ただし、60歳以降で昇給・賞与を抑制する仕組みを導入する場合には、60歳到達前よりも若干簡素化した仕組みとする考え方もあり得ます。

4.実現方法の検討

⑴ 一律定年制か選択定年制か

もともと60歳で退職したいと考えていた職員にとっては、定年引上げは、必ずしも「有利改定」とは映りません。

制度の設計次第では、退職金の受給時期が60歳から65歳へ後ろ倒しになるなどの不利益変更が発生しかねません。

60歳以降は継続雇用制度の下で自由度の高いパートタイム勤務を行いたいと考えていた職員にとって、フルタイム前提の定年引上げは歓迎すべき事態ではないかもしれません。

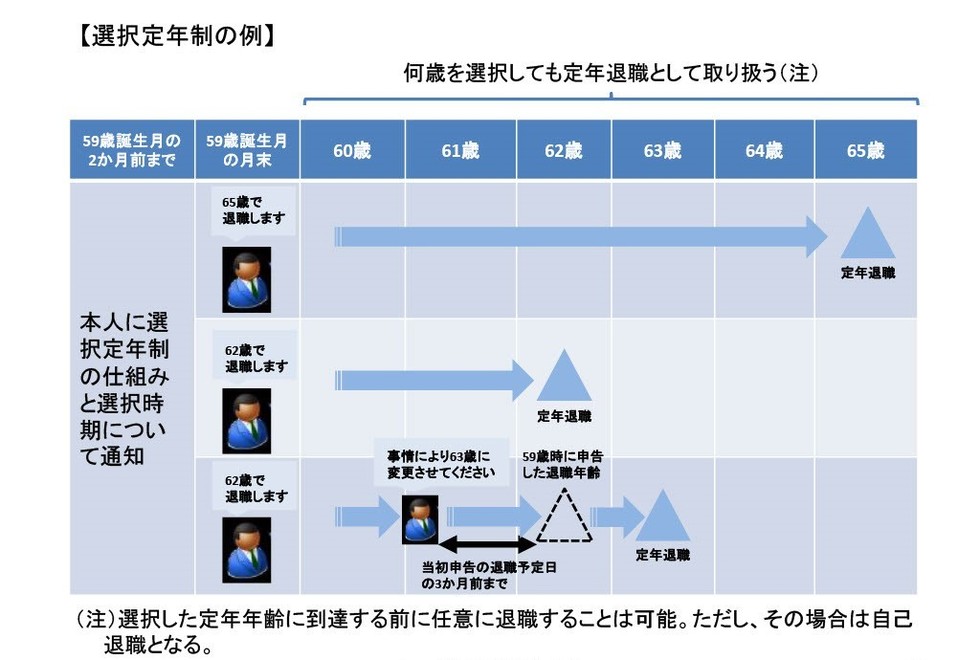

そこで、選択定年制を導入することも考えられますが、その場合には、各医療機関の要員計画との関係で注意が必要であり、「いつ退職しても定年扱い」ではなく、例えば、「60歳」「61歳」「62歳」「63歳」「64歳」「65歳」の中から選択し、かつ、十分な時間的余裕をもって定年年齢を宣言してもらうようにするとよいでしょう。

⑵ 定年引き上げの実施時期

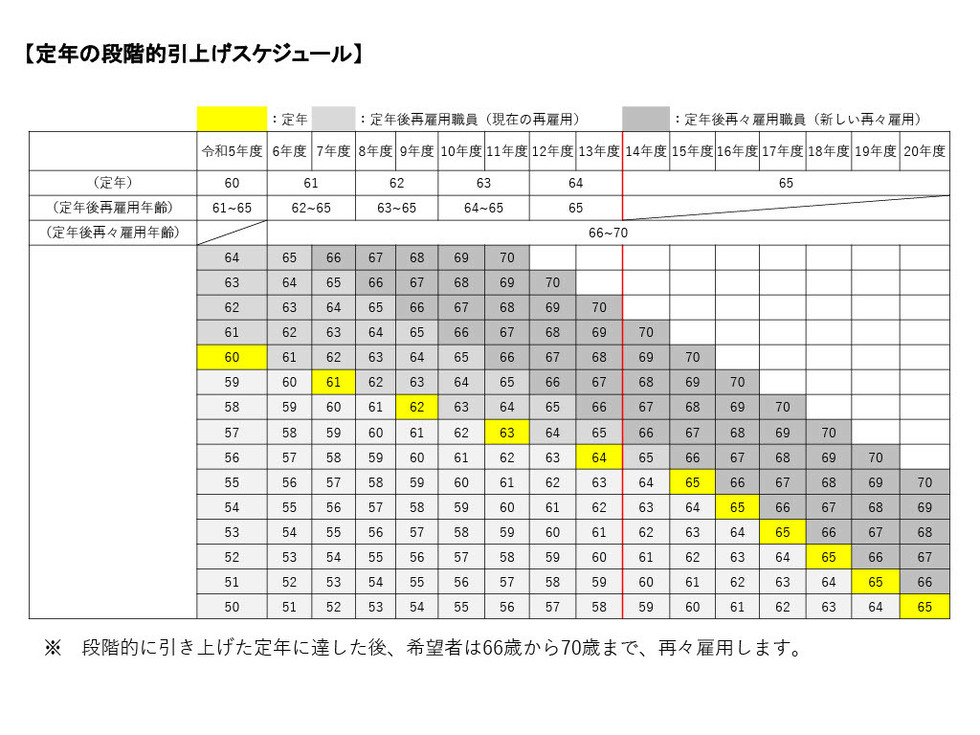

定年を一挙に65歳まで引き上げる方法のほか、激変を緩和するため、国家公務員と同様に、段階的に引き上げる方法があります。

⑶ 制度切換え前に60歳で定年退職し継続雇用制度で再雇用されている者の取扱い

特定の日から65歳定年制に変更した場合、制度切換え前に60歳で定年退職し継続雇用制度で再雇用されている人と、制度切換え後に60歳を迎え正職員として働き続ける人が職場に混在することになります。

両者の間に許容し難い待遇の相違があるならば、継続雇用で働く人は不公平感を抱き、職場に不協和音が生じてしまいます。

そこで、既に退職して継続雇用制度の下で働いている65歳未満の職員のうち、本人が希望する者を再び正職員として雇い入れてはどうでしょうか。

ベテラン職員の経験を活かし、そのモチベーションを向上させるという、定年の引き上げの趣旨にも合致します。

5.役職定年制の導入について

⑴「役職定年制」とは、役職に就く職員が一定年齢に達すると、当該役職から外れる人事制度で、その目的は次の4つです。

① 組織の活性化・若手職員のモチベーションの向上

② 無理なくシニアが働ける環境の整備

③ 人件費の抑制

④ ポスト不足への対応

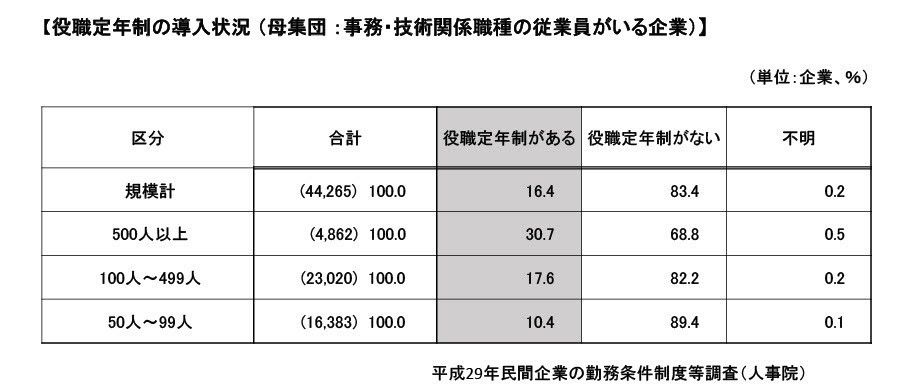

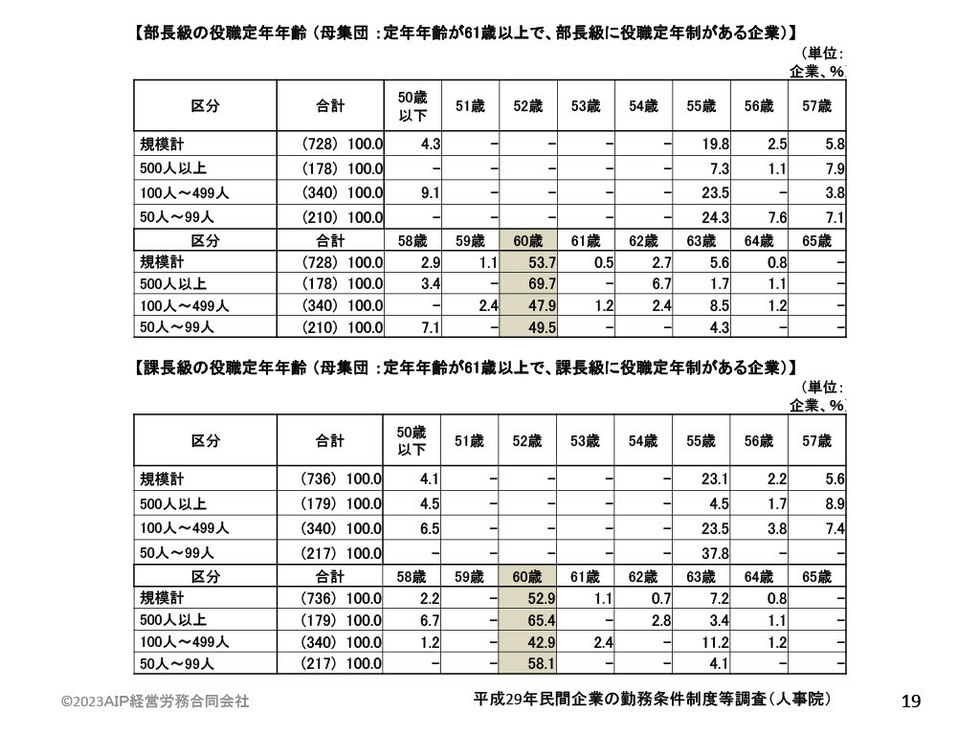

人事院の「平成29年民間企業の勤務条件制度等調査」においては、 「役職定年制がある」とした企業(規模計)は、16.4%であり、平成19年の同調査(23.8%)に比べ、減少傾向にあります。

また、人事院の平成29年の同調査によると、定年年齢が61歳以上で、役職定年制がある企業では、部長・課長とも60歳で役職を解くケースが多くなっています。

⑵近年、役職定年制を採用する企業は減少傾向ですが、役職定年制を廃止している企業は、次のいずれか、または複数をその理由としているところが多いと言われています。

(「役職定年制導入・改廃の実務(松尾梓司 2022年9月30日「70歳就業を見据えた高年齢

者雇用の実務」)

① 高年齢者の従業員が相対的に少なく、当該従業員の人件費を削減する必要性が小さい。

もしくは、そのような組織構造を実現するためのリストラを既に実施した。

② 年功的な昇給が伴う職能資格制度を廃止し職務等級制度(ジョブ型)へ移行したため、

年齢を要素とした人件費削減をする必要がない。また、制度改定前の高年齢層の高額な

人件費の調整も実施済みである。

③ ベテランの技術力や経験が会社の競争力に直結しており、リテンションやモチベーショ

ンの観点から厚く処遇する必要がある。

⑶役職定年制を導入する場合、その実施時期は、次のように、賃金制度と平仄を合わせることが望ましいです。

① 65歳定年とし、60歳以降もそれ以前と同様に、昇給する場合

組織の新陳代謝問題を考慮する必要がなければ、役職定年を導入する必要はありませ

ん。

② 65歳定年とし、例えば55歳以降、昇給幅を抑制する場合

賃金カーブをフラットにする時期( 55歳)と役職定年のタイミングを一致させることが

自然です。

③ 65歳定年とし、60歳以降、賃金を引き下げる場合

60歳を境目に処遇の仕組みが変更されるので、このタイミングで役職定年を導入しま

す。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

(個人の方からのお問い合わせ、および営業の電話・メールは、固くお断りいたします。)

無理な営業活動はいたしませんので、ご安心ください。

受付時間:9:00~18:00

定休日:土曜日・日曜日・祝祭日

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

無理な営業はいたしませんので、ご安心ください。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝祭日

アクセス

〒330-0061

埼玉県さいたま市浦和区常盤3-14-19常盤壱番館204号室

Menu

- 当事務所の特徴

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

無理な営業はいたしませんので、ご安心ください。

受付時間/定休日

受付時間

9:00~18:00

定休日

土曜日・日曜日・祝祭日

アクセス

〒330-0061

埼玉県さいたま市浦和区常盤3-14-19常盤壱番館204号室